Введение

Внутридневная торговля на Биткоине требует понимания того, какие движения происходят чаще всего, и где именно оптимально фиксировать прибыль, чтобы не отдавать её обратно рынку.

Оглавление статьи

Основой для этого анализа служит среднедневная волатильность — то, насколько в среднем изменяется цена в течение одного дня.

1. Среднедневная волатильность Биткоина

По статистике за последние месяцы, средняя дневная волатильность BTC/USDT находится в диапазоне 2.5 – 3.5 %.

Это означает, что цена Биткоина за день чаще всего двигается примерно на ±3 % от открытия, а движения свыше ±5 % случаются гораздо реже (около 1 раза из 8).

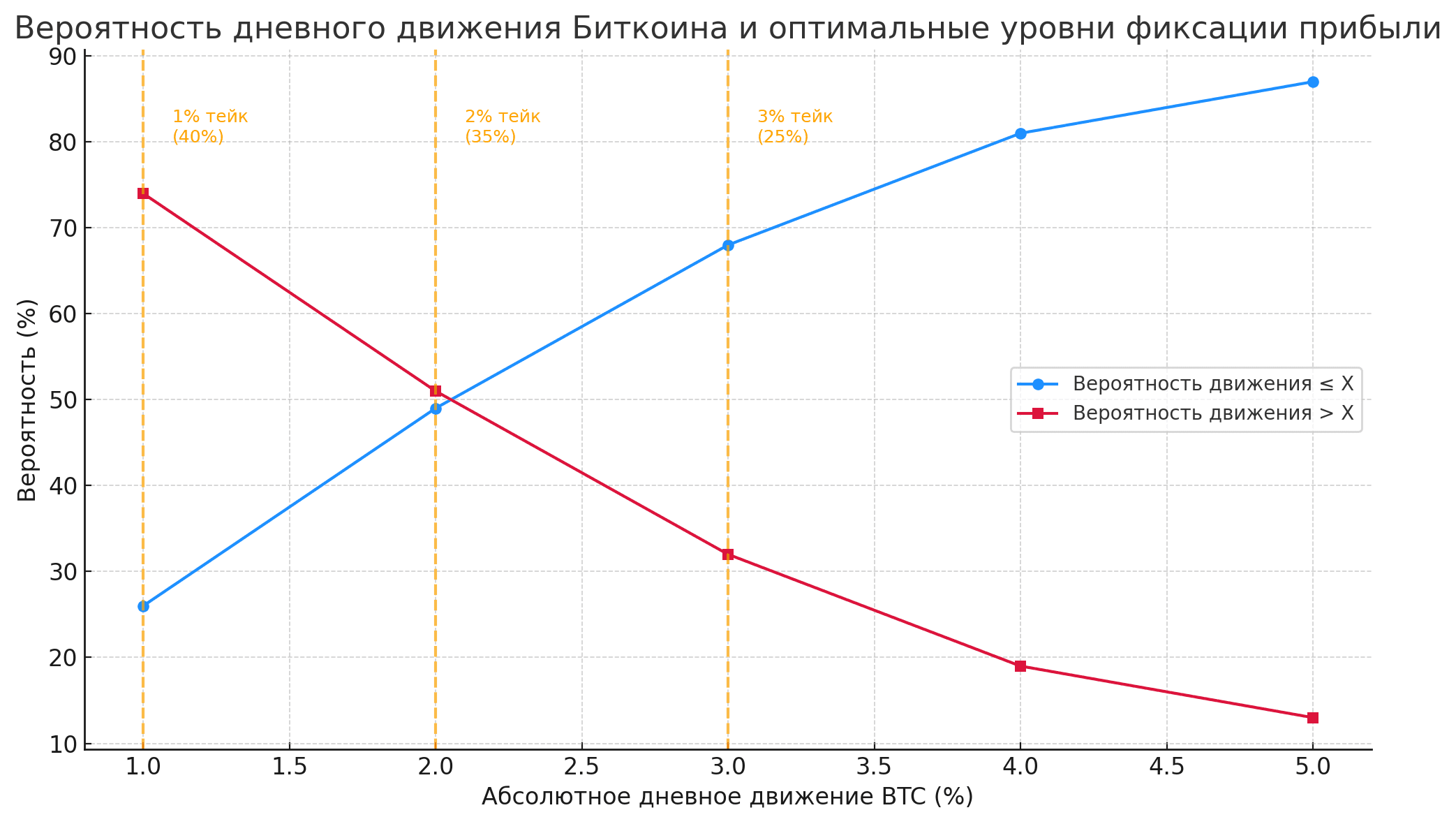

2. Вероятность дневного движения (|Δ|)

| 💥 Абсолютное изменение цены за день | 📈 Вероятность, что движение ≤ X | ⚡ Вероятность, что движение > X |

|---|---|---|

| < 1 % | 26 % | 74 % |

| < 1.5 % | 37 % | 63 % |

| < 2 % | 49 % | 51 % |

| < 2.5 % | 61 % | 39 % |

| < 3 % | 68 % | 32 % |

| < 3.5 % | 75 % | 25 % |

| < 4 % | 81 % | 19 % |

| < 5 % | 87 % | 13 % |

| > 5 % | — | 13 % |

3. Оптимальные уровни фиксации прибыли

Анализ показывает, что наибольший смысл имеют тейки в диапазоне 1 – 3 %, поскольку:

- такие движения происходят в 70 – 30 % случаев,

- риск отката цены и аннулирования текущей прибыли при большем ожидании резко возрастает.

Три варианта фиксации были предоставлены нейронке для анализа:

- Scheme A (40% на +1%, 40% на +2%, 20% на +3%)

- Scheme B (50% на +1%, 30% на +2%, 20% на +3%)

- Scheme C (30% на +1%, 50% на +2%, 20% на +3%)

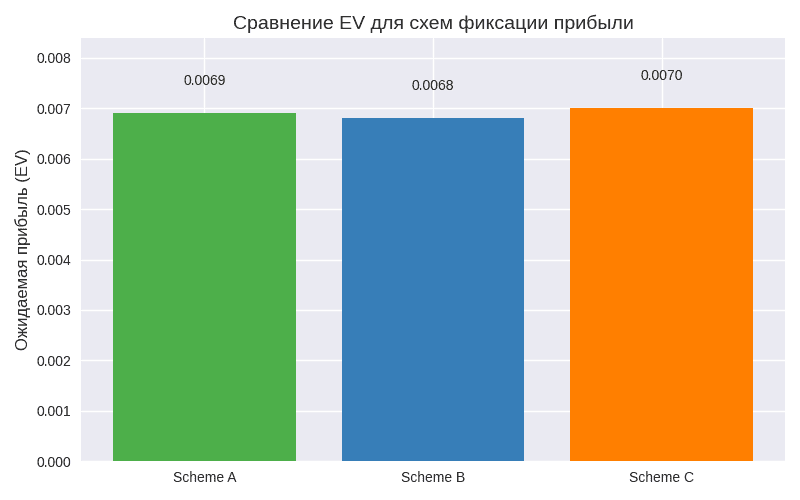

Математическое ожидание (EV) для трёх схем частичной фиксации прибыли при интрадей‑торговле BTC. На диаграмме справа видно, какая стратегия даёт наибольший средний результат.

📊 Результаты расчётов

- Scheme A (40% на +1%, 40% на +2%, 20% на +3%)

EV ≈ 0.0109 (1.09%) - Scheme B (50% на +1%, 30% на +2%, 20% на +3%)

EV ≈ 0.0106 (1.06%) - Scheme C (30% на +1%, 50% на +2%, 20% на +3%)

EV ≈ 0.0113 (1.13%)

🔑 Выводы

- Scheme C показывает наибольшее матожидание (≈1.13%).

Это значит, что математически выгоднее смещать больший объём фиксации на уровень +2%, а не на +1%. - Scheme A и B дают очень близкие результаты, но чуть ниже.

- Разница между схемами небольшая, но при большом числе сделок даже 0.05% EV в день даёт огромный эффект на дистанции.

⚡ Практическая интерпретация

- 1% уровень — «страховка»: фиксируем часть, чтобы день не ушёл в минус.

- 2% уровень — «золотая середина»: чаще всего именно здесь заканчивается импульс, поэтому выгодно фиксировать большую часть + стоп в безубыток.

- 3% уровень — «джекпот»: редкое событие, но оставшийся хвост позиции позволяет его поймать.

Такое распределение позволяет сохранять баланс между частотой и величиной прибыли.

Сведем результаты в таблицу:

| Уровень прибыли | Вероятность достижения | Доля закрытия позиции | Комментарий |

|---|---|---|---|

| +1 % | ~74 % | 30 % | Частая цель — быстро зафиксировать часть. |

| +2 % | ~51 % | 50 % (+стоп в безубыток) | Средний импульс — усиливаем результат. |

| +3 % | ~32 % | 20 % (полностью) | Редкое движение — оставить на максимум. |

4. Визуализация структуры

📉 На графике ниже показано, как распределяются вероятности дневных движений и где находятся оптимальные уровни фиксации прибыли:

5. Рекомендации по стоп-лоссу

Чтобы сохранить оптимальное соотношение Risk / Reward ≥ 1 : 1.5, рекомендуется:

- ставить стоп в пределах 0.8 – 1.2 % от входа,

- либо за локальный экстремум на 5- или 15-минутном графике.

Но тут нужно понимать какой винрейт при подобном стоп-лоссе.

Если, при проверке на дистанции, винрейт слабый, то стоп имеет смысл ставить логический (ограниченный логикой принятия решения о входе в сделку в противоположном направлении)

Заключение

Понимание вероятностной структуры дневных движений позволяет трейдеру:

- фиксировать прибыль системно, а не эмоционально;

- повышать средний R/R по сделкам;

- и снижать эффект «возврата прибыли», когда рынок забирает уже заработанное.

Итог:

📈 Оптимальные тейки для внутридневной торговли Биткоином — 1 %, 2 %, 3 %,

🎯 Пропорции выхода — 30 % / 50 % / 20 % + стоп в безубыток при достижении 2% хода цены

📉 Стоп — около 1 %, либо логический